La retraite des intermittents du spectacle, tout comprendre du régime actuel pour mieux comprendre le projet de réforme

Comme promis par le Président de la République, la crise sanitaire passée, la réforme des retraites est de retour, quelque peu modifiée. Alors que la version 2020 de la réforme se voulait systémique, celle qui nous est présentée n’est plus que paramétrique.

Mais pour mieux comprendre les enjeux de cette réforme, revenons sur la manière dont fonctionne la retraite en France. Concernant les intermittents du spectacle, qu’ils soient artistes ou techniciens, sont des salariés alternant des périodes de travail et de chômage. Et comme tout salarié, ils cotisent au régime de retraite de base ainsi qu’au régime de retraite complémentaire.

Comment fonctionne nos régimes de retraite de base et complémentaire ?

Salarié, l’artiste ou le technicien doit, au cours de sa vie professionnelle, cotiser aussi bien pour la retraite de base que pour la retraite complémentaire. Ces deux régimes sont obligatoires. Le calcul de sa pension de retraite dépendra du salaire soumis à cotisations. En France, la retraite de base et la retraite complémentaire sont dites « par répartition ». Cela signifie que ce sont les actifs qui financent les pensions des retraités. En un sens, nous pourrions dire que les pensions versées aux retraités dépendent moins stricto sensu de droits acquis au cours de leur vie active que du bon vouloir des actifs à financer le repos professionnel de leurs aînés. Dans le secteur privé, les retraites sont versées :

- pour la retraite de base par la branche Assurance vieillesse de la Sécurité sociale ;

- pour la retraite complémentaire par l’AGIRC-ARRCO.

Les retraites par répartition sont généralement présentées en opposition avec les régimes par capitalisation (cf. infra)

La retraite de base

Pour la retraite de base, les artistes et techniciens intermittents du spectacle dépendent du régime général géré par la Sécurité sociale. C’est ce régime qui est au cœur de l’actuelle réforme des retraites.». Comprenons son fonctionnement

Un régime qui repose sur la notion d’annuité

Actuellement, le montant de la pension est calculé par annuités. Qu’est-ce qu’une annuité ? Une annuité correspond à une année de cotisations découpée en quatre trimestres. Il faut actuellement, selon son année de naissance, avoir cotisé entre 166 et 172 trimestres pour bénéficier d’une pension à taux plein.

Comment valide-t-on un trimestre ?

Contrairement aux idées reçues, il ne faut pas avoir travaillé un trimestre entier ou même un certain nombre d’heures dans le trimestre pour le valider. C’est le montant des revenus annuels qui détermine le nombre de trimestres validés : pour valider un trimestre, il faut avoir perçu 150 fois le SMIC horaire brut (10,15 euros), soit 1522,50 euros en 2020. Ainsi, si vous percevez, en 2020, 6 090 euros brut ou plus, vous validerez vos quatre trimestres. Dans tous les cas, et quels que soient vos revenus, vous ne pourrez pas valider plus de quatre trimestres par an

Comment est calculé la retraite de base ?

Trois paramètres cumulatifs sont nécessaires au calcul de la retraite de base :

- le salaire annuel moyen ou « SAM » (moyenne des salaires des 25 meilleures années de carrière) ;

- le taux de liquidation (taux maximal appelé taux plein qui est de 50 %) ;

- la durée de cotisation, soit le nombre de trimestres validés (appelé durée d’assurance) divisé par le nombre de trimestres nécessaires pour obtenir le taux plein (appelé durée de référence). C’est elle qui varie entre 166 et 172 trimestres selon l’année de naissance de l’assuré.

Cela donne la formule suivante : SAM x Taux x Durée de cotisation

Exemple : j’ai validé tous mes trimestres requis (167 trimestres), je remplis les conditions du taux plein et mon salaire annuel moyen est de 31 000 euros. Ma pension de retraite de base se calcule de la manière suivante : 31 000 x 50 % x 167/167 = 15 500. J’aurai donc 15 500 euros de pension de retraite annuelle. C’est ce mode de calcul que remettait fondamentalement en cause l’ancien projet de réforme qui ambitionnait la mise en place un régime de « retraite universelle » basé sur un système dit « à points ».

Qu’est ce que le système de décote et de surcote applicable au taux de liquidation ?

La réforme de retraite de 2003 a mis en place un système de décote et de surcote du taux de liquidation. Le taux de liquidation est désormais calculé en fonction :

- de la durée d’assurance vieillesse tous régimes de base confondus ;

- d’éventuelles périodes reconnues équivalentes ;

- de l’âge auquel la retraite est demandée.

Pour bénéficier du taux maximum, fixé à 50 %, il faut remplir l’une des deux conditions suivantes :

- remplir la condition de durée d’assurance tous régimes de base confondus permettant de bénéficier du taux plein (entre 165 et 172 trimestres) ;

- avoir atteint l’âge permettant de bénéficier du taux plein automatique (67 ans).

Si votre durée d’assurance, tous régimes de base confondus, est inférieure à la durée nécessaire pour avoir droit au taux plein, votre taux est minoré (décote). À l’inverse, si elle est supérieure, votre taux est majoré (surcote). La décote réduit le taux de liquidation de 1,25 %, soit de 0,625 points, par trimestre manquant. Ainsi, cinq trimestres manquants porteront le taux de liquidation à 50 % – (5 x 0,625) = 46,875 %.

La surcote, quant à elle, valorise le taux de liquidation dans les mêmes propositions pour tout trimestre travaillé au-delà de l’âge légal de départ à la retraite, soit 62 ans. Il faut alors remplir les deux conditions suivantes :

- remplir la condition de durée d’assurance pour bénéficier d’une retraite à taux plein (N.B. : Cette condition doit être remplie même si l’âge ouvrant droit au taux plein automatique – 67 ans – a déjà été atteint) ;

- ne pas encore avoir demandé sa retraite au régime général.

Seuls les trimestres cotisés, et non pas l’intégralité des trimestres validés par le salarié au-delà de l’âge légal de départ à la retraite et de la durée d’assurance exigée pour bénéficier d’une retraite à taux plein sont pris en compte pour déterminer le taux de la surcote. Enfin, d’autres cas, liés à la personne et non directement à sa carrière, permettent de majorer la pension de retraite, si elle a eu au moins trois enfants ou si elle est invalide et a besoin de l’aide d’une tierce personne pour effectuer les actes ordinaires de la vie. C’est aussi le cas pour les bénéficiaires d’une retraite anticipée pour handicap.

La retraite complémentaire

Les régimes de retraite complémentaire visent à améliorer la retraite de base. Contrairement au régime de base, la retraite complémentaire se calcule par points. Ces régimes de retraite sont gérés par des organismes paritaires, c’est-à-dire gérés conjointement par les organisations syndicales de salariés et d’employeurs. Les intermittents du spectacle versent des cotisations à l’AGIRC-ARRCO via la caisse de retraite complémentaire Audiens.

Mise en place du régime unique AGIRC – ARRCO

Depuis le 1er janvier 2019, les régimes de l’AGIRC (pour les cadres) et de l’ARRCO (pour les non-cadres) ont fusionné dans le cadre du régime de retraite unique pour former l’AGIRC-ARRCO. Cela a entraîné la conversion des points AGIRC et des points ARRCO en points AGIRC-ARRCO : les points ARRCO ont été repris à l’identique et sont devenus des points AGIRC-ARRCO ; les points AGIRC des salariés cadres ont été convertis en points AGIRC-ARRCO selon une stricte équivalence des droits

L’acquisition du nombre de points AGIRC – ARRCO

Chaque année, les cotisations de retraite complémentaire sont transformées en points de retraite. Pour déterminer le nombre de points attribué chaque année, il faut diviser le montant des cotisations (salariales et patronales) correspondant au taux de calcul des points par le prix d’achat d’un point. Le prix d’achat du point de retraite AGIRC-ARRCO est fixé chaque année.

Le taux de calcul des points

Le taux qui permet de déterminer le nombre de points s’appelle taux de calcul des points. Pour obtenir ce taux de calcul, il faut diviser le montant des cotisations de retraite complémentaire par 127 %. En effet, un taux dit d’appel de 127 % est appliqué aux cotisations de retraite complémentaire. Ce surcroît de cotisation, peu connu des cotisants et qui résulte de l’application du taux d’appel, ne permet pas d’obtenir des points de retraite : sa fonction est de contribuer au financement du régime. La réforme de 2019 portant création du régime unique a, au passage et sans grande publicité, porté ce taux d’appel de 125 % à 127 %. Les cotisations appelées ont ainsi augmenté de deux points sans ouvrir aucun droit supplémentaire. Désormais, pour cotiser 100 euros pris en compte dans le calcul de ses droits, l’assuré et son employeur devront payer 127 euros aux caisses de retraite. De manière plus prosaïque, 20% de vos cotisations AGIRC-ARCCO ne vous ouvrent aucun droit…

Prix d’achat d’un point retraite

Le prix d’achat d’un point est fixé chaque année (17,0571 en 2019 et 17,3982 euros en 2020). Il permet de déterminer le nombre de points obtenus dans l’année. L’Accord national interprofessionnel sur la retraite complémentaire AGIRC-ARRCO du 10 mai 2019 stipule que la valeur d’achat du point évolue « comme le salaire annuel moyen des ressortissants du régime tel qu’estimé pour l’exercice précédent ». En 2022, la valeur d’achat du point a été fixée à 17,4316 euros, soit une revalorisation de 0,2 %.

Calcul du nombre de points AGIRC – ARRCO

Pour déterminer le nombre de points attribués chaque année, il suffit donc de diviser le taux de calcul des points (montant des cotisations réduite de 127 %) par la valeur d’achat du point de retraite.

Exemple : j’ai gagné 30 000 euros en 2019. Le taux de cotisation retraite complémentaire (appelé cotisation salariale et patronale) était de 7,87 %. Le calcul de mes points est le suivant : [(30 000*7,87 %) / 127 %] / 17,0571 = 108,99 points.

Calcul de la retraite complémentaire

Valeur de service du point AGIRC-ARRCO

L’Accord national interprofessionnel sur la retraite complémentaire AGIRC-ARRCO du 10 mai 2019 stipule que, entre 2019 et 2022, la valeur de service du point « évolue au moins comme les prix à la consommation hors tabac ». Depuis le 1er novembre 2022, la valeur de service est de 1,2714 euros, soit une augmentation de 5,12%.

Le calcul de la pension de retraite complémentaire

La pension de retraite complémentaire se calcule simplement en multipliant le nombre de points par la valeur de service, aussi appelée valeur rachat du point. Ainsi, chaque euro cotisé durant l’intégralité de la carrière de l’assuré participe au calcul de la pension de retraite complémentaire. Ici, contrairement au régime de base, la notion de « meilleures années » est absente du dispositif. Le montant de la pension de retraite complémentaire est ainsi revalorisé à chaque évolution de la valeur de service.

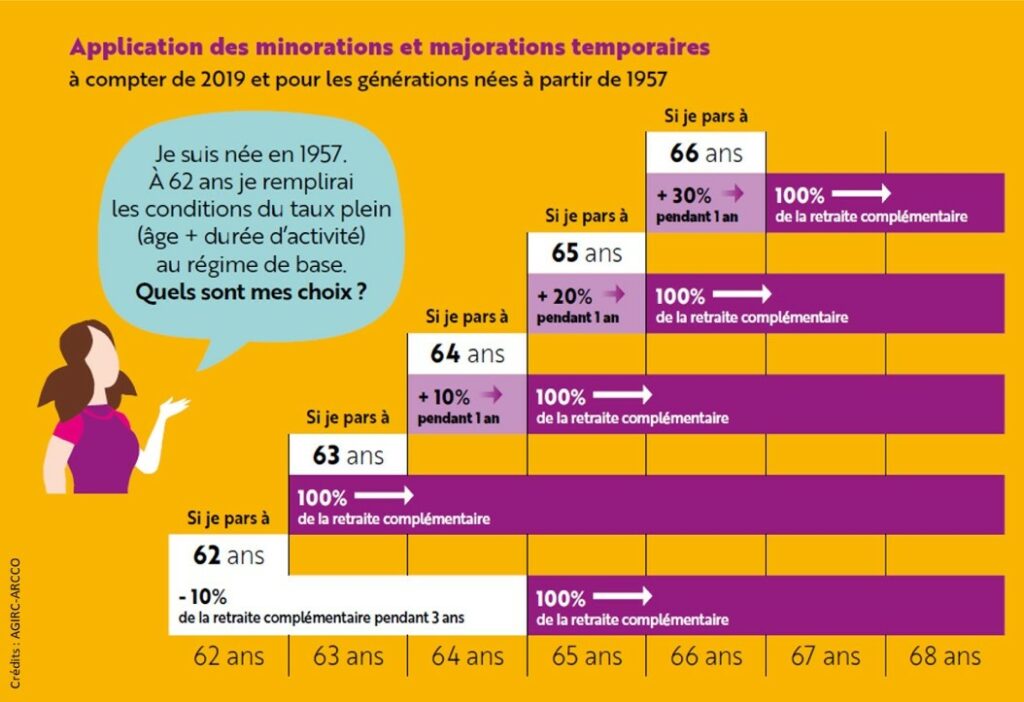

Que sont la minoration temporaire et la majoration temporaire

Les pensions de retraites complémentaires peuvent, elles aussi, être majorées ou minorées. Mais à la différence du régime de base, elles sont temporaires et peuvent intervenir alors que l’assuré peut bénéficier d’une retraite de base à taux plein. Il s’agit d’un dispositif destiné à encourager la poursuite d’activité en permettant d’arbitrer entre temps et argent. Ce dispositif s’applique à compter du 1er janvier 2019 pour les générations nées à partir de 1957. Si l’assuré prend sa retraite pendant l’année suivant la date d’obtention de son taux plein dans le régime de base, le coefficient de solidarité, c’est-à-dire une minoration temporaire de 10 % (pendant 3 ans), s’applique au montant de la retraite complémentaire et au maximum jusqu’à l’âge de 67 ans.

En d’autres termes, si vous souhaitez partir à la retraite et bénéficier du taux plein AGIRC-ARCCO, il vous faut déjà travailler une année supplémentaire après votre âge de départ à taux plein du régime général.

Exemple : j’ai obtenu le taux plein dans le régime de base à 62 ans et je souhaite partir à la retraite sans attendre. Avec un montant mensuel ARRCO prévu de 600 €, je percevrai alors pour ma retraite ARRCO chaque mois : 540 € de 62 ans à 65 ans, puis 600 € les années suivantes.

A contrario, si l’assuré reporte son départ à la retraite d’un an, aucune minoration ne s’appliquera. Il percevra sa pension « normale ». Enfin, s’il reporte son départ de deux ans ou plus, sa pension sera majorée de 10 à 30 % la première année.

Le rachat de points de retraite

Il est possible, sous certaines conditions, de racheter des points de retraite pour les années d’études supérieures et les années incomplètes (celles pour lesquelles le relevé de carrière mentionne entre 1 et 3 trimestres). Il est possible de racheter jusqu’à 140 points par année d’études supérieures ou année incomplète, dans la limite de trois années.

Quid des retraites par capitalisation ?

Peut-être avez-vous aussi entendu parler des retraites supplémentaires, aussi appelées « surcomplémentaires ». Il s’agit de dispositifs qui reposent sur le principe de capitalisation : les cotisants, parfois aidés de leur employeur, se constituent une épargne pour leurs vieux jours.

Ces dispositifs ont été réformés en 2019. Certains de ces plans d’épargne retraite (PER) sont mis en place par les entreprises. Il s’agit du PER d’entreprise obligatoire et du PER d’entreprise collectif qui, eux, sont facultatifs et souvent liés aux dispositifs de participation et d’intéressement. Le premier remplace le plan d’épargne retraite d’entreprise (PERE, aussi appelé « article 83 ») ; le second remplace le plan d’épargne retraite collectif (PERCO). Lorsqu’ils sont mis en place, ces dispositifs ont vocation à s’appliquer à l’ensemble des salariés de l’entreprise. Des conditions d’ancienneté peuvent toutefois conduire à l’exclusion des salariés occasionnels, des intermittents notamment.

Le PER individuel peut quant à lui être souscrit à titre individuel par l’épargnant. Il remplace le plan d’épargne retraite populaire (PERP). Il est accessible à toute personne souhaitant épargner pour sa retraite.

Collectifs ou individuels, ces plans peuvent être ouverts auprès des sociétés et mutuelles d’assurance. Ces épargnes reposent sur des supports d’assurance-vie.

Ces PER sont des régimes à « cotisation définie ». C’est-à-dire que le contrat d’assurance définit le montant des sommes épargnées, sans s’engager sur le montant de rente qui dépendra uniquement de l’épargne constituée et de son rendement. C’est aussi le principe du système à points de la retraite complémentaire.

D’autres dispositifs de retraite sont dits à « prestation définie ». Dans ce cas, le contrat prévoit le montant de la rente, sans corrélation avec le montant des cotisations. Ce sont les « fameuses » retraites chapeau qui régulièrement défrayent la chronique. Mais c’est aussi le principe de l’actuel régime de base dans lequel, si vous remplissez les conditions du taux plein (âge et nombre de trimestres), vous percevez 50 % du salaire de vos 25 meilleures années, sans lien direct avec la réalité de vos cotisations.

Lien utile

À la suite des annonces de la Première ministre, l’Assurance retraite, 1er régime de retraite de France, met à la disposition de ses assurés un simulateur via un mini-site dédié : la-reforme-des-retraites-et-moi.fr.